明治安田生命の「じぶんの積立」の生命保険料控除で所得税を浮かせた

2019/11/04

「生命保険というのは、民間企業が行っているギャンブルです。なのに税金の控除があるというのは、不思議ですよね」

大学時代に確立論の授業をしていた先生がこんなことを言っていたのを覚えている。

基本的に、民間の生命保険というものは元本から会社の取り分が差し引かれるため、顧客側からすると期待値マイナスの商品である。

自分で資産を運用して万が一のときに備えるというのが、理論上は正解だ。

しかし、先述の控除の仕組みを上手く使うことで、生命保険を得しかしない商品へ変えることができる。

生命保険に入る唯一のメリットというのは、手厚い保険金などではなく、この税金の控除にあるのだ。

サラリーマンの年末調整で書類を提出する形で、生命保険に支払った分の税金の還付が行われる。

じぶんの積立

「実体がただの定期預金」なのに、収入から生命保険料を控除できる生命保険が存在している。

その名も、明治安田生命の「じぶんの積立」

・いつ解約しても100%以上の払い込み元本が返ってくる

・満期保険金は103%

という通常の保険とは一線を画したこの商品を使うと、年率3%程度の利率が確約された上、支払った分の保険料の税金を払わないで済むようになる。

こんな得しかない謎の金融商品がなぜ保険として国に認められるのか分からないが、明治安田生命と国の間で癒着的なイロイロがあるんだろう。

じぶんの積立は、いわゆる「ドアノック商品」というもので、保険会社側からすると「かなり良い条件の商品を餌に加入者をおびき寄せてもっと割りの良い契約を取ろう」という魂胆がある商品である。

そのため、ネット契約ができないようにされており、あくまで対面で保険会社の人と話をして契約をしなければならない。

ただ、消費者としてはそんな策略には嵌らなければよいだけの話だ。

こちら側が享受できるだけのメリットを享受すればいい。

そこで、私はさっそく先日の土曜日に丸の内にある明治安田生命の本社での保険の申し込みを行ってきた。

申し込みとその確認

申し込みをおこなって1日ほど経ってから、登録した私の携帯番号に明治安田生命からの着信があった。

ここで面会日よりも早めに応答ができていると、申し込みをしたデスクよりも近所のカフェなどに担当者が来てくれて話をする流れになるらしい。

私は一度来た電話に出ることができず、折り返しがギリギリになってしまったので、当初の申し込み通り明治安田生命の相談デスクへ向かうようメールで案内を受けた。

近所まで来てもらったりしたら、「じぶんの積立」だけ契約して帰るというのは申し訳ない気持ちになったかもしれないので、これは却って良かった。

担当者との面会

当日、メールで案内を受けた場所がカフェスペースということだったので、知らない人に話しかけてしまうと恥ずかしいなと、しばらく入口で少しウロウロしていた。

待ち合わせ時間になってもそれらしい人が話かけてきたりもなかったので、カフェスペースに入ってみたところ、スペースの一角にいかにも保険案内用というようなデスクがあった。

担当者と一緒にコーヒーを飲んでお話をするような形ではなく、最初から心配の必要はなかったのだ。

受付の方へ予約していた者であることを伝え、担当者の方と軽い挨拶をした。

FP2級の資格を持っているらしい、美人の方だった。

女優に例えると「気の弱そうな菜々緒」といったところか。

明治安田生命に限らず、保険の相談をしてくれる「保険レディ」という人は総じて美人が多いらしい。

キャバクラに行って有料で女の人と話すくらいなら、保険の契約をしに保険レディと話しに行ったほうがいいかもしれない。

保険レディと会話スタート

保険レディ「この度はご連絡ありがとうございました。じぶんの積立の契約をご希望とのことですが、どちらで商品をご存じになったかと、契約の目的を伺ってもよろしいでしょうか?」

私「インターネットで何となく見つけた感じです。目的は税金の控除ですね。」

保険レディ「そうなんですね!そういったお金の管理はご家族が詳しいとかですか?」

私「なんか自分で色々と調べてます」

といった形でゆるっと会話がスタート。

じぶんの積立について色々

その後、じぶんの積立について、ネットで調べていたのと同様の説明を受けた。

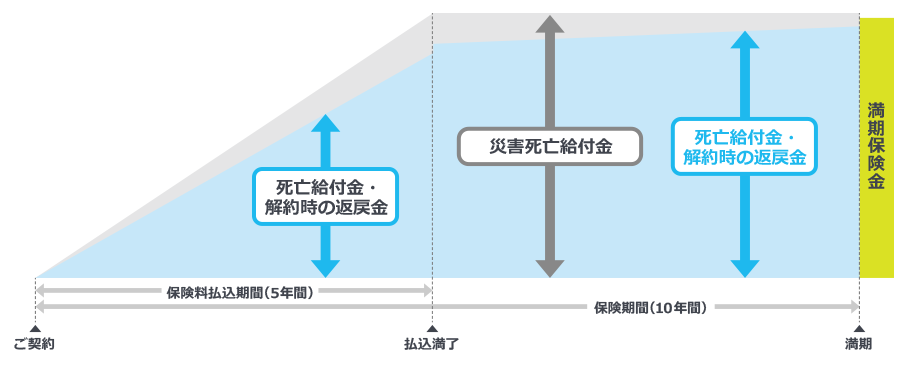

・契約期間は10年

・払込期間は5年

・最終的な利率は103%

・解約はいつでも可能で、いつ解約しても払い戻し率は100%を下回ることはない

・払込額は3,000円、5,000円、7,000円、10,000円から選ぶことができる

「毎月いくらの積立でいくら程度の節税ができます」というようなシミュレーションも予め何パターンか作って頂いていた。

正直、新卒社会人の私の年収だと所得税がそれほど高くない(10%)ので、限度まで控除ができたとしても1年で8,000円程度しか得にならないようだった。

1年で数千円得するために、わざわざ保険デスクまで出向いて個人情報を渡すかは、好みの別れるところだと思う。

個人的には保険額に対して毎年10%以上のリターンが出ると考えると惹かれるものがあった。

せっかくなので、いくつか気になった点についても質問してみた。

Q.今年だけ払込額10,000円にして、来年から5,000円というような契約もできますか?

保険レディ「可能です。しかし、今回の手続きのみではできず、再度こちらのデスクまで足を運んでいただいて相談をしていただく必要がありますね」

Q.5年の積立期間が終わったら、10年の契約が残っていても2重でじぶんの積立を契約することはできるんですか?

保険レディ「可能です。ただし、じぶんの積立がかなり好条件の設定で設定されている商品ですので、5年後まで商品があって契約できるかは分からないです。

Q.保険レディさんもこの保険契約してますか?

保険レディ「じぶんの積立はかなり条件がよい商品となっているので、従業員やその家族は契約ができないようになっているんですよね。これ以外の種類の保険は契約していますよ」

始まる保険レディの営業トーク

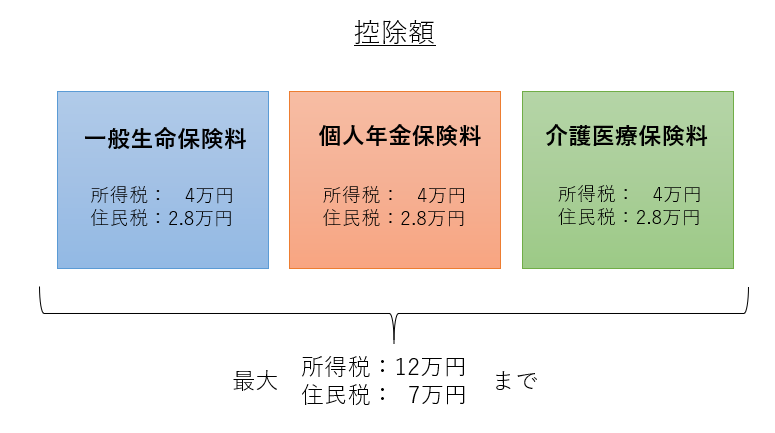

保険レディ「ちなみにですが、税金の控除ができる生命保険には3種類あることはご存じですか?」

私「知らないです~」

話によると、単に「生命保険料控除」と言っても細かくは3つの種類の保険の組み合わせになっているという。

3種類で所得税が12万円, 住民税が7万円最大で控除できるが、1種類の保険では控除額が所得税で4万円,住民税で2.8万円まで制限されているため、これらを組み合わせたほうがより効果的な節税が可能なのだという。

保険レディ「ちなみに、先ほど説明させていただいた じぶんの積立は一般生命保険料に分類される商品ですので~」

といった切り口からいくつか別の保険商品の紹介も受けた。

あまり条件が魅力的ではなかったため、話の内容はよく覚えていないが、受け取った資料を見ると以下の商品を紹介されていたようである。

・積立ドル建終身

・年金かけはし

・ベストスタイル

押し売りのような印象は特に受けず、淡々と説明をして、興味がないようだったら引き上げてくれるような形だったため印象は悪くなかった。

おわり。契約後

契約を終えて、引き落としが始まる前に「その後の調子は大丈夫でしょうか?」「疑問点などはありませんでしょうか?」というような意図のよく分からない電話を2回ほど受けた。

明治安田生命の方的には、短期的な商品の押し売りではなく長期的にご縁を深めて将来的な顧客となってもらいたいような意図があるのだろう。

定期的にあの時の保険のお姉さんと話せるということで、個人的には悪い気分ではない。

将来的に明治安田生命の契約をどうとかは今は考えていないが、よい契約ができたと思う。