法人化をする際の税金の発生について考察

2019/11/04

大学生のときに会計の授業で書いたレポートです。

パソコンに保存しておくのもなんかもったいないので,ブログに投稿してリサイクル。

法人化の利点

税率

所得税と法人税で最も大きく異なっている部分は,所得税が累進課税の形式をとっているのに対し,法人税は一律に近い形式をとっている点であった。

法人税率は,平成30年度以後開始事業年度は一律で23.2 %となっており,資本金が1億円以下である中小法人であれば,800万円以下の所得部分は19%となっている [1]。

一方で所得税率は,表1のようになっている [2]。

表1:日本の所得税率

| 所得金額 | 税率 | 控除額 |

| ~195万 | 5% | - |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

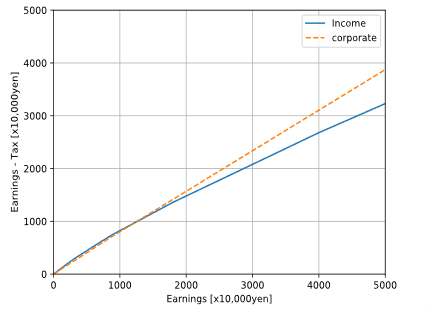

ここから,稼ぎと税引き後稼ぎの関係について税控除を含めて考えると,図1のようなグラフで表すことができた。

図1:所得と利益における,「稼ぎ」と「税引き後稼ぎ」の比較

稼ぎが1,200万円を超えるあたりから法人が税制面で優遇されることが読み取れる。

ただし,所得税や法人税以外に,事業税や住民税などの地方税も個人・法人共に課せられるため,現実には法人化したほうがよい所得額を一概に計算するのは困難である。

また,法人税は近年引き下げが続けられ現在の割合となっているもので,昭和末期には43.3%という比較的高い税率が設定されている [3]。

そのため,現在は優遇されている法人税も,今後政策により状況が変わる可能性が考えられる。

消費税

消費税は事業年度の2年前の売上高が1,000万円以下であれば納税義務が免除される [4]。

これは個人事業主か法人かに関わらず適用されるため,個人事業主として2年間納税義務の免除を受け,法人化をしてから再び2年間納税義務の免除を受けることが可能である。

そのため,所得税と法人税の比較では法人化したほうがよい場合でも,売上高によって2年間は個人事業主でいたほうが得をする場合があると考えられる。

損失の繰延

青色申告をしている場合,個人事業主は所得に生じた損失を3年間繰り越し控除することで将来の所得税の支払いを減らすことができる [5]。

一方で,法人の場合は繰越欠損金として10年間赤字を損金算入することができる [6]。

このような違いがあるため,初年度に大きな投資をして将来に渡って利益を増加させるスタートアップ事業などを行う場合は,投資額や回収額,回収までの期間などにより,設立当初から法人であったほうが短期的には損をしても長期的に税制面で得をする場合があるのではないかと考えられる。

法人化の注意点

法人から個人への資金移動

法人から個人への資金の移動には役員報酬や退職金,株主配当などが考えられる。

しかし,税率面から安易に法人化を行うと,会社から個人へお金を取り出しづらくなり,権利面の混同が起こりやすいのではないかと考えられる。

例えば,役員報酬は法人の経費とすることができるが,個人としては役員報酬を受け取ることで所得税が生じてしまう。

また,会社の売上に対して役員報酬が過大であると判断される場合,損金として参入することができなくなり,二重に税金が課されてしまう [7]。

保険料

法人を立ち上げた場合,従業員の人数に関わらず社会保険に加入する必要が生じる [8]。

このように,法人化することによって税金面以外での支出が増加することも考えられる。

結論

所得税と法人税は,税金の掛かり方という1つの要因だけを見れば,どのタイミングで個人事業から法人へ移行するのが得なのか容易に計算することができた。

税金の掛かり方としては明らかに個人よりも法人が優遇されており,海外への企業の流出を防ぐなどの政治的な思惑も強く感じられた。

一方で,権利面から個人が法人化するほうが必ずしも得であるとは言えず,近年はインターネット等を用いて世界のどこからでもビジネスが行えるため,優秀な個人が海外へ流出してしまうのではないかと感じた。

今回は個人が法人化する際に重視すると思われる要因を複数調べることができたが,税金の掛かり方そのもの以外にも地方や個人の志向に依存するものが多く,一概にどのようなタイミングで法人になるのが最適かを場合分けして論じることができなかった。

より本格的に法人化を考えるならば,ソフトウェアのような形で自動的に節税効果を最大化できるようアドバイスできるシステムを作成する必要があると感じた。

また,そこまでしてお金の流出を減らすことにこだわるよりも,お金の流入を増やす方向に焦点をあてたほうが個人としても社会としても有意義なのではないかと感じた。

参考文献

[1] “No.5759 法人税の税率|国税庁,” [オンライン]. Available: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm. [アクセス日: 20 7 2018].

[2] “No.2260 所得税の税率|法人税|国税庁,” [オンライン]. Available: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm. [アクセス日: 20 7 2018].

[3] “法人課税に関する基本的な資料:財務省,” [オンライン]. Available: https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm#a02.

[4] “No.6531 新規開業又は法人の新規設立のとき|国税庁,” [オンライン]. Available: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6531.htm.

[5] “No.2070 青色申告制度|国税庁,” [オンライン]. Available: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm.

[6] “No.5762 青色申告書を提出した事業年度の欠損金の繰越控除|国税庁,” [オンライン]. Available: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5762.htm.

[7] 国税庁, “役員賞与・役員報酬を巡る問題,” [オンライン]. Available: https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/48/yamaguthi/hajimeni.htm.

[8] 鎌倉藤沢の会社設立 ふじっくす, “法人化(法人成り) メリット デメリット,” [オンライン]. Available: http://www.fujix.gr.jp/houjinnnari.html.

[9] 風間税務会計事務所, “法人成りの節税効果,” [オンライン]. Available: http://www.tokyo-kaisyaseturitu.jp/category/2008004.html.